재생에너지와 벌어지는 단가 격차⸱⸱⸱'기저부하' 전원으로서 경제적 매력 상실

중국 제외 전 세계 설비용량 6% 감소, 시장 양극화⸱⸱⸱'르네상스'는 구호일 뿐

[예결신문=김민준 기자] 중국을 제외한 글로벌 원전 산업이 16년째 장기 정체 국면에서 벗어나지 못하고 있다. 탄소 중립 달성과 에너지 안보를 명분으로 최근 이른바 '원전 르네상스'가 다시 화두로 부상했으나, 실제 산업 현장의 지표는 낙관론과 거리가 멀다는 지적이다.

지난 세월 부진한 발전량 증가율과 천정부지로 치솟은 발전원가는 원전 산업의 부활을 가로막는 가장 큰 구조적 장애물로 꼽힌다. 특히 차세대 기술로 주목받는 소형모듈원자로(SMR) 역시 상용화와 경제성 입증이라는 과제를 마주하고 있어 글로벌 에너지 시장의 주도권은 이미 재생에너지로 넘어갔다는 분석이 지배적이다.

■ 16년간 발전량 증가율 2.5%⸱⸱⸱사실상 '성장 끝'

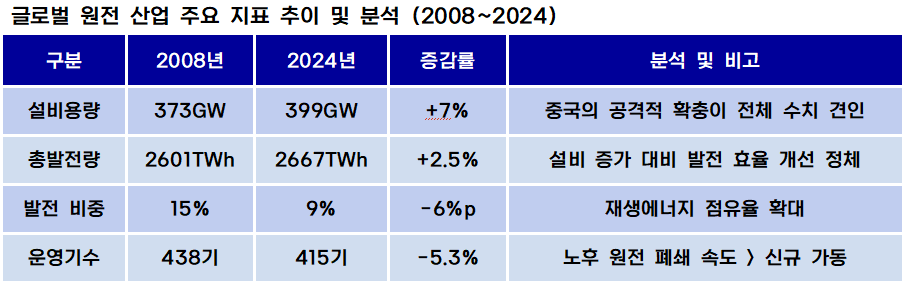

7일 에너지 업계에 따르면 2008년 글로벌 원전 설비용량은 373GW, 총발전량은 2601TWh에 달했다. 그러나 16년이 지난 2024년 말 기준 설비용량은 399GW, 발전량은 2667TWh로, 증가율은 각각 7%와 2.5%에 불과했다. 연평균 성장률로 환산하면 0.2%에도 미치지 못하는 수치다. 같은 기간 전체 발전원 중 원전이 차지하는 비중은 15%에서 9%로 6%포인트 하락하며 한 자릿수대로 내려앉았다.

재생에너지 분야가 비약적으로 성장하는 동안 원전은 2011년 일본 후쿠시마 사고 이후 전 세계적인 가동 중단과 미국·유럽의 노후 원전 폐쇄가 맞물리며 퇴조한 것이 그 원인이다.

특히 과거 원전 시장을 호령하던 프랑스의 아레바(Areva)와 미국의 웨스팅하우스(Westinghouse)가 각각 경영 위기와 부도를 겪으며 신규 수주 동력이 급격히 약화된 점이 시장 위축의 결정적 배경이 됐다. 2009년 오바마 행정부의 선언 이후 쏟아졌던 수많은 건설 계획은 대부분 자금 조달 실패나 경제성 부재로 착공 단계조차 밟지 못했다.

■ 천문학적 공사비와 '규모의 비경제성'

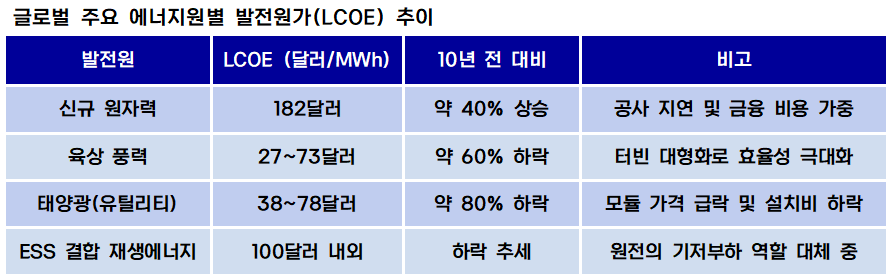

원전 산업이 정체된 근본 원인은 가격 경쟁력의 완전한 상실이다. 미국 에너지 시장 조사기관 라자드(Lazard)가 발표한 '균등화 발전비용(LCOE) v18.0' 보고서에 따르면, 보조금을 제외한 신규 원전의 발전단가는 1MWh당 평균 182달러로, 육상풍력(61달러)이나 태양광(50달러)보다 3배 이상 비싸다.

원전은 설계부터 완공까지 통상 10년 이상의 기간이 소요되며 이 과정에서 발생하는 막대한 금융 비용과 강화된 안전 규제에 따른 설계 변경 비용이 발전원가에 고스란히 반영된다. 반면 재생에너지는 기술 혁신과 대량 생산으로 매년 단가가 하락하고 있다.

원전은 오히려 지을수록 비용이 비싸지는 '규모의 비경제성'을 나타냈다. 핀란드의 올킬루오토 3호기는 당초 30억 유로로 계획됐으나 최종 공사비는 110억 유로(약 16조원)를 넘어섰고 미국 보글(Vogtle) 3·4호기 역시 공사비가 2배 이상 폭증하며 웨스팅하우스의 부도를 불러왔다. 이는 민간 자본이 원전 투자를 기피하게 만드는 결정적 요인으로 작용하고 있다.

■ 중국 주도 성장에 서구권은 퇴조

글로벌 원전 시장은 현재 중국의 독주 양상인 반면, 나머지 지역은 역성장하고 있다. 중국의 원전 설비용량은 2008년 9GW에서 지난해 57GW로 533% 성장했으며 발전량은 65TWh에서 418TWh로 543% 급증했다. 중국 정부의 강력한 중앙집권적 정책과 국가 차원의 저리 금융 지원이 없었다면 글로벌 원전 지표는 이미 마이너스 성장을 기록했을 것이라는 분석이 가능하다.

중국을 제외한 나머지 지역의 지표를 보면 원전 설비용량은 365GW에서 342GW로 6% 감소했고, 발전량 역시 2536TWh에서 2250TWh로 11% 줄었다. 독일의 탈원전 선언과 대만의 단계적 폐쇄 정책뿐만 아니라, 프랑스 등 전통적 원전 강국들조차 설비 노후화와 유지보수 비용 상승으로 고전하고 있다.

특히 에너지 저장 장치(ESS) 가격이 급락하면서 과거 원전의 전유물이었던 '기저부하' 전원으로서의 역할마저 재생에너지와 ESS의 결합 모델로 빠르게 대체되고 있는 실정이다.

■ SMR, 대안인가 또 다른 불확실성인가

최근 시장의 기대가 집중된 소형모듈원자로(SMR)는 대형 원전의 고비용 구조를 해결하기 위한 대안으로 등장했다. 공장에서 모듈 형태로 제작해 현장 조립함으로써 공사 기간을 단축하고 초기 투자비를 낮추겠다는 구상이다.

하지만 현재까지 발표된 SMR 프로젝트들의 추정 발전원가는 대형 원전보다 높거나 유사한 수준에 머물러 있다. 소규모 용량의 특성상 '규모의 경제'를 달성하기 어렵고, 초기 개발 비용과 인허가 과정의 불확실성이 여전히 커서다.

정부와 업계는 SMR 상용화에 박차를 가하고 있으나, 실제 시장에 보급돼 가격 경쟁력을 갖추기까지는 상당한 시간이 소요될 전망이다. 기술적 진보가 반드시 '원가 절감'으로 이어져야만 원전이 재생에너지와의 생존 경쟁에서 살아남을 수 있다는 것이 전문가들의 공통된 지적이다.

마이클 슈나이더(Mycle Schneider) WNISR 총괄저자는 "SMR에 대한 기대는 크지만, 현재까지는 '파워포인트 원자로'에 가깝다"며 "실제 상업 운전 시점에서 재생에너지+ESS 패키지보다 비싸다면 시장에서 살아남을 방법은 없다. 기술적 가능성과 상업적 타당성은 전혀 다른 문제"라고 지적했다.

이어지는 2부에서는 UAE 바라카 원전 충당금 반영에 따른 한국전력의 재무 리스크와 두산에너빌리티의 수주 공백 해소 과제, 그리고 국내 SMR 기술의 실제 경제성을 집중 분석한다.

[저작권자ⓒ 예결신문. 무단전재-재배포 금지]